สวัสดีครับ

กระบวนการรู้จักลูกค้า (Know-Your-Customer or KYC) เป็นมาตรการที่เราคุ้นเคยกันดี เนื่องจากเรามักจะถูกขอให้ชี้แจงข้อมูลส่วนตัวอยู่เสมอเวลาที่ขอเปิดบัญชีเงินฝาก บัญชีซื้อขายหลักทรัพย์หรือกระทั่งการขอความคุ้มครองจากการซื้อกรมธรรพ์ประกันภัย กับสถาบันการเงินอย่าง บริษัทหลักทรัพย์ หรือบริษัทประกันภัย เป็นต้น

KYC จะมาคู่กับคำว่า CDD หรือ Customer Due Diligence ซึ่งเป็นการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้า โดยมีกระบวนการประเมินและจัดการความเสี่ยง การติดตามความเคลื่อนไหวทางการเงินก่อนการอนุมัติรับลูกค้า พักหลังเราเลยจะได้ยินคำว่า KYC/CDD มากกว่า KYC เฉยๆ

บริษัทต่าง ๆ โดยเฉพาะบริษัทในกลุ่มสถาบันการเงินมีการใช้ KYC/CDD เพื่อทำความรู้จักและพิสูจน์ตัวตนลูกค้าว่าเป็นบุคคลรายนั้นจริง เพื่อป้องกันการทุจริตจากการปลอมแปลงหรือใช้ข้อมูลบุคคลอื่นในการทำธุรกรรมทางการเงิน รวมถึงเป็นมาตรการป้องกันและปราบปรามการฟอกเงิน และการสนับสนุนทางการเงินแก่การก่อการร้าย หรือการกระทำความผิดอื่น ๆ

ทั้งนี้หน่วยงานที่มีหน้าที่กำกับดูแล เช่น ธนาคารแห่งประเทศไทย สำนักงาน ปปง. สำนักงาน คปภ. เป็นต้น ต่างออกหลักเกณฑ์และข้อปฎิบัติของหน่วยงานภายใต้การกำกับดูแลของตนเองสำหรับการทำ KYC ก่อนการทำธุรกรรมกับลูกค้า รวมทั้งผลที่ตามมาเช่น ค่าปรับ ในกรณีที่บริษัทไม่มีกระบวนการกำกับ ควบคุมและกลั่นกรองการ KYC/CDD ที่เป็นมาตรฐาน

เรียกได้ว่างาน KYC/CDD นี้มีความสำคัญในลักษณะที่เป็นภาคบังคับที่ต้องทำของบริษัทหรือองค์กรที่ถูกกำหนดให้ต้องทำเรื่องเหล่านี้ และการที่ต้องรักษาขั้นตอนการทำงานให้เป็นมาตรฐานอยู่ตลอดเวลาก็ถือเป็นหน้าที่ และภาระของเจ้าหน้าที่ผู้รับผิดชอบที่ใช้เวลากับเรื่องนี้พอสมควร

การทำ KYC หรือ KYC/CDD นี้ สามารถเกิดขึ้นได้ทั้งผ่านระบบออฟไลน์ เช่นการไปทำธุรกรรมที่ธนาคาร เพื่อให้ธนาคารเทียบระหว่างหน้าบัตรกับหน้าจริง ๆ ของเรา หรือว่าทางออนไลน์ที่เรียกว่า E-KYC โดยมักเริ่มต้นด้วยการเก็บข้อมูลพื้นฐานของลูกค้า เช่น ชื่อ เลขประจำตัวประชาชน วันเกิด หรือที่อยู่ บริษัทสามารถให้ลูกค้าของตนเองทำ KYC ได้หลายรูปแบบแล้วแต่ข้อบังคับหรือความจำเป็นทางธุรกิจของแต่ละบริษัท

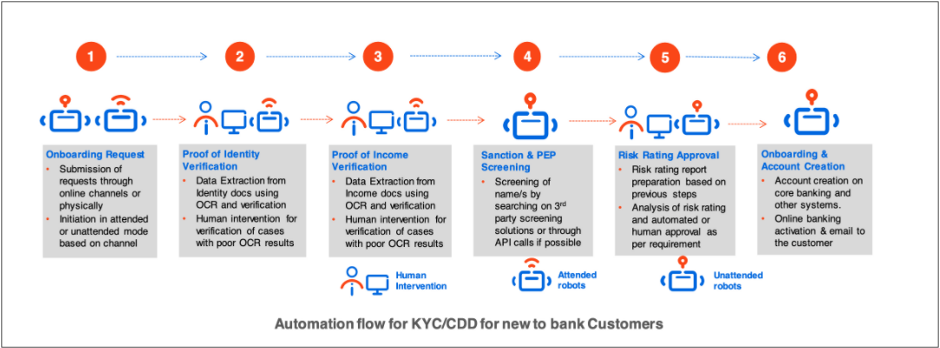

จากธรรมชาติของงานที่มีเงื่อนไขการทำงานที่ชัดเจน การที่องค์กรต่าง ๆ มีการใช้แอพพลิเคชั่นและช่องทางติดต่อกับลูกค้าแบบออนไลน์ และเป็นข้อมูล digital อยู่แล้วในสัดส่วนที่มาก และมีปริมาณธุรกรรมเป็นจำนวนมาก ทำให้กระบวนการ KYC/CDD มีความเหมาะสมในการนำโรบอทของระบบ Robotic Process Automation (RPA) เข้ามาช่วยทำงาน ส่วนที่ว่าโรบอทต้องทำอะไรบ้างนั้นผมขอใช้ Workflow Diagram ของ UiPath ในการช่วยอธิบายครับ

จาก Diagram ด้านล่าง เราสามารถนำ RPA เข้ามาทำงานในส่วนนี้ได้ตั้งแต่ขั้นตอนแรกคือการติดต่อกับลูกค้าจนถึงการเปิดบัญชีให้ลูกค้าได้ซึ่งเป็น output ของกระบวนการ

สถาบันการเงินที่เป็นธนาคารหรือองค์กรทางการเงินประเภทอื่น ๆ สามารถประยุกต์การทำงานจากขั้นตอนเหล่านี้ได้เหมือนกันโดยเริ่มจาก

- Onboarding request: สถาบันการเงินที่มีช่องทางติดต่อหลายช่องทางกับลูกค้าตนเองหรือลูกค้าเป้าหมายจะได้เปรียบเพราะสามารถเปิดโอกาสให้ลูกค้าได้ส่งคำขอเปิดบัญชีได้หลายช่องทางทั้ง online ผ่าน website/Chatbot, ตู้ Kiosk หรือที่สาขา เข้ามาที่ส่วนกลางโดยมีโรบอททำหน้าที่รับข้อมูลที่เข้ามา ระบุจุดที่ข้อมูลมาไม่ครบหรือส่วนของข้อมูลที่น่าจะผิด เราสามารถใช้ทั้งโรบอทแบบ attended หรือ unattended เข้ามาจัดการตรงนี้ ขึ้นอยู่กับช่องทางที่คำขอเปิดบัญชีเข้ามา

2&3 Prove of identity/income verification: ขั้นตอนนี้จะเป็นการตรวจสอบความถูกต้องของเอกสารยืนยัน ตนเองซึ่งก็มักจะเป็นเอกสารที่ออกให้โดยหน่วยงานราชการอย่าง บัตรประชาชน สำเนาทะเบียนบ้าน รวมทั้งเอกสารอื่น ๆ ที่จำเป็นต้องใช้เพื่อแจกแจงที่มาของเงินทุนหรือความสามารถในการลงทุน ในกรณีการเปิดบัญชีด้านการลงทุน ก็ต้องใช้เอกสารอย่าง slip เงินเดือน สมุดปัญชีเงินฝาก ฟอร์ม FATCA เป็นต้น ทั้งนี้การตรวจสอบเอกสารดังกล่าวจะต้องใช้ฟังชั่น Optical Character Recognition (OCR) เข้ามาอ่านข้อมูลให้เป็นข้อมูล digital ก่อนจะนำไป validate เพื่อตรวจสอบความถูกต้องต่อไป

4. Sanction and Politically Exposed Person (PEP) screening: การตรวจสอบสถานภาพบุคคลว่าอยู่ในข่ายที่กำลังถูกแซงชั่น หรือคว่ำบาตรจากการกระทำผิดหรือมีความเสี่ยงเกี่ยวกับสถานภาพทางการเมืองหรือไม่ ในกรณีของประเทศเราสามารถประยุกต์เข้ากับความเสี่ยงของการเกี่ยวข้องกับผู้กระทำผิดหรือติด แบล็คลีสต์ที่เป็นข้อต้องห้ามของการทำธุรกรรม ซึ่งสามารถใช้โรบอทตรวจสอบชื่อหรือข้อมูลส่วนตัวกับฐานข้อมูลผู้กระทำผิดได้

5. Risk rating approval: โรบอทสามารถใช้ข้อมูลทั้งหมดที่ถูกรวมรวมจากขั้นตอนที่ได้กล่าวถึง มาสร้างเป็นโปรไฟล์ของลูกค้านั้น ๆ แล้วส่งต่อเข้ากระบวนการขออนุมัติตามลำดับขั้นของความเสี่ยง (Risk Category) ที่ถูกกำหนดขึ้น

6. Onboarding and account creation: เมื่อคำขอเปิดบัญชีได้รับการอนุมัติแล้ว โรบอทจะสร้างบัญชีของลูกค้าพร้อมข้อมูลต่าง ๆ ที่เกี่ยวข้องกับลักษณะของบัญชีนั้น ๆ ในระบบแอพพลิเคชั่นหลักเช่นระบบ Core Insurance, Core Banking, Loan Application เป็นต้น รวมทั้งการแจ้งผลการอนุมัติแก่ลูกค้าทางอีเมลและเปิดใช้บริการที่ร้องขอต่อไป

กระบวนการ RPA สำหรับงาน KYC/CDD ของสถาบันการเงินสามารถช่วยให้องค์กรประหยัดชั่วโมงการทำงานของเจ้าหน้าที่ลงได้มาก เนื่องจากปริมาณคำขอเปิดบัญชีประเภทต่าง ๆ มีจำนวนมากในแต่ละวัน ซึ่งเป็นผลมาจากการที่สถาบันการเงินต่าง ๆ มีผลิตภัณฑ์ใหม่ๆออกสู่ท้องตลาดอยู่ตลอดเวลา ประกอบกับวิถีชีวิตของประชาชนที่มีความสะดวกเพิ่มขึ้นในเรื่องการคมนาคมและการเชื่อมต่อกับโลกออนไลน์ทำให้การตัดสินใจขอเปิดบัญชีใหม่เป็นเรื่องง่ายและทำได้เร็ว ในขณะที่งาน KYC/CDD เองถือเป็นการปฎิบัติตามกฎของหน่วยงานกำกับดูแลซึ่งไม่ควรให้เกิดข้อผิดพลาดขึ้นได้

ส่วนการเลือกใช้ประเภทของโรบอทว่าควรใช้แบบ attended ในส่วนไหนและ unattended ในส่วนไหนสามารถยึดตาม Diagram หรือปรับใช้สำหรับการทำงานในสภาวะแวดล้อมของเราเองซึ่งขึ้นอยู่กับ ช่องทางการติดต่อกับลูกค้า ข้อจำกัดด้านบุคคลากร ปริมาณธุรกรรมที่มี เป็นต้น

ผมหวังว่าบทความนี้จะเป็นประโยชน์สำหรับทั้งท่านที่กำลังคัดเลือกกระบวนการทำงานเพื่อนำมาเป็นพัฒนาเป็นระบบงานอัตโนมัติไม่ว่าท่านจะมีการใช้งาน RPA อยู่แล้วในองค์กร หรือกำลังประเมินความคุ้มค่าในการเริ่มนำเข้ามาใช้ครับ

แล้วพบกันใหม่ครับ….